Ворох непрофильных активов — одно из главных наследий кризисов для банковского сектора, с которым довольно трудно разобраться в одночасье. 2017 год по ряду причин показал бурный рост таких активов

Мельница, паровой котел, бассейн в Республике Дагестан, здание коровника — это лишь немногий перечень непрофильных активов, выставленных на продажу Россельхозбанком. Острая фаза кризиса уже позади, но вопросы, связанные с его наследием, становятся все актуальнее в банковском секторе.

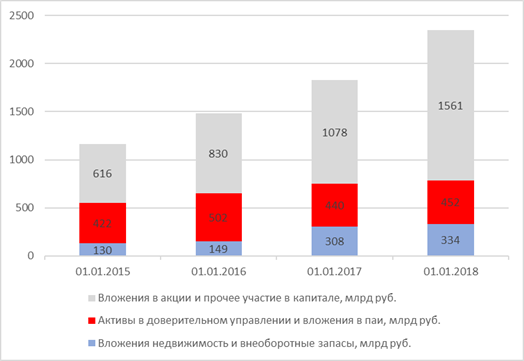

В прошлом году банковская система показала самый интенсивный рост непрофильных активов на балансе за последние три года. Объем непрофильных активов банков на начало 2018 года составил 2,35 трлн рублей, подсчитали аналитики рейтингового агентства «Эксперт РА».

Это почти на 30% больше, чем в прошлом году. Для сравнения: общий объем активов банковского сектора составляет 85,2 трлн рублей на начало 2018 года. То есть объем «непрофиля» — около 2,9% совокупных активов банковской системы.

Динамика роста непрофильных активов

Источник: «Эксперт РА» по данным публикуемой отчетности банков (101-я форма)

Каналов, по которым банки приобретают непрофильные активы, несколько. Первый — это залоги по дефолтным кредитам, которые банк берет себе на баланс для дальнейшей их реализации, поясняет старший кредитный специалист международного рейтингового агентства Moody’s Ольга Ульянова.

Второй — это помощь от акционеров, поступающая не живыми деньгами, а в виде основных средств (земельные участки, здания и так далее), перечисляет Ульянова. Также, по ее словам, сыграла свою роль инвестиционная деятельность, когда банк покупает какие-то активы для получения выгоды от перепродажи или синергии бизнеса, но это относительно небольшая часть непрофильных активов.

Еще один канал поступления на баланс банков непрофильных активов — это финансирование каких-то неликвидных объектов акционера банком, добавляет управляющий директор НРА Павел Самиев.

Схема такая: банк покупает либо бизнес акционера, либо долю в нем, ликвидность уходит, а непрофильный неликвидный актив остается на балансе банка, описывает Самиев. «Это тот случай, когда банк становится не кредитным учреждением, а инвестиционной структурой, которая обслуживает интересы собственника. Обычно это происходит, когда банк — не самодостаточная единица, а структура холдинга, в котором он занимает подчиненную роль», — говорит Самиев.

Бомба замедленного действия

Непрофильные активы накапливаются на балансах банков, как правило, не в кризисные годы, а в течение полутора-двух лет после того, как пройдена низшая точка спада экономики, отмечает начальник отдела валидации «Эксперт РА» Станислав Волков.

Это связано как с попытками банка не признавать кредит проблемным и дождаться улучшения ситуации у заемщика, так и с длительностью переговоров и судебных процедур уже при дефолте.

«Поэтому сейчас, вероятно, мы наблюдаем пиковые значения доли непрофильных активов — приток таких активов на баланс иссякает, в то время как рост экономической активности дает банкам больше шансов продать старые активы», — говорит Волков.

Обычно банки неохотно ставят непрофильные активы на свой баланс, предпочитая поскорее их продать или переформатировать, добавляет эксперт. Связано это с тем, что еще с 2012 года Банк России установил повышенные резервы по таким активам, которые долго находятся на балансе.

Так, для непрофильных активов, учитываемых на балансе от 1 до 2 лет, величина резерва должна составлять не менее 10%, а от 2 до 3 лет — уже более 20%. Резерв может вырасти вплоть до 75%, если актив находится на балансе банка более пяти лет. По замыслу регулятора, это должно стимулировать банк как можно скорее избавляться от бремени и предотвратить превращение кредитной организации в «склад ненужных вещей», говорит Волков.

Однако некоторые банки находят способы обойти повышенные требования регулятора. Так, рейтинговые агентства наблюдают случаи временной передачи непрофильных активов акционерам или аффилированным компаниям, что помогает избежать начисления дополнительных резервов, говорит Ольга Ульянова.

Также вложения в капитал небанковских компаний ограничены нормативом Н12, который устанавливает лимит на инвестиции банка в акции других компаний. Его должны соблюдать все банки, кроме санируемых. Такие вложения не должны превышать 25% капитала.

Кто выбился в топ

Заметный прирост непрофильных активов в 2017 году во многом обеспечен разовыми событиями, поясняет Волков. Во-первых, есть некоторый эффект в изменениях правила раскрытия отчетности. Если раньше 101-ю форму отчетности, на основе которой подготовлен рейтинг, банки, находящиеся на оздоровлении, раскрывали на свое усмотрение, то с осени 2017 года это должны делать все. Благодаря этому стали доступны данные по многим санируемым банкам, которые ранее их не раскрывали, — «Уралсибу», АВБ, Тимер Банку.

Вторая причина — это резкое увеличение непрофильных активов Рост Банка. Его показатель обеспечил почти половину прироста всех непрофильных активов банков за год. Бурный рост произошел в сентябре, когда Бинбанк и Рост Банк были санированы, поэтому эта динамика может объясняться передачей каких-то непрофильных активов на баланс кредитной организации для покрытия дыры, предполагает Волков.

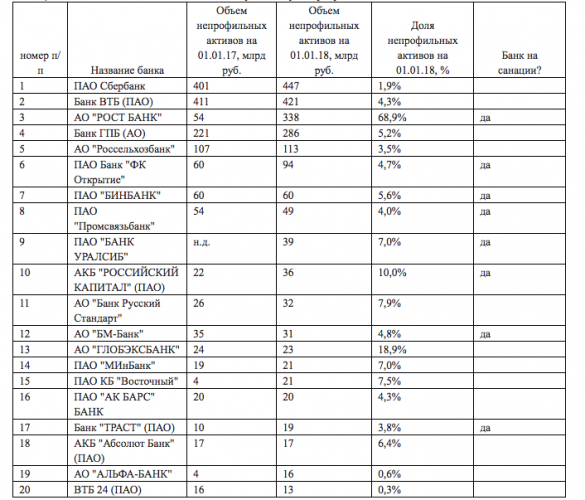

Среди лидеров по абсолютному объему непрофильных активов — Сбербанк и ВТБ, несмотря на то что в составе их групп есть отдельные структуры по работе с такими активами, отмечает эксперт. Впрочем, доля непрофильных активов у Сбербанка заметно ниже средней по банковской системе — 1,9%.

Крупным собственником «непрофиля» может стать принадлежащий ЦБ Фонд консолидации банковского сектора (ФКБС), которому должны перейти активы собственников санируемых банков. В начале декабря 2017 года зампред ЦБ Василий Поздышев сказал, что в периметр банка «ФК Открытие» будут переведены активы балансовой стоимостью 79 млрд рублей, среди которых акции Polymetal International Plc, АО «Киви Банк», банка ВТБ и бизнес-центр «Вивальди Плаза». В октябре прошлого года Поздышев также говорил, что Бинбанку были переданы акции «Интеко», А101, «Русснефти», однако размер пакетов он не уточнил.

Сейчас регулятор планирует объединить «ФК Открытие» и Бинбанк, а за их периметром создать банк «плохих долгов» на основе неработающих активов, сказала глава ЦБ Эльвира Набиуллина. Ранее глава управления внешних коммуникаций «ФК Открытие» Анна Кантер говорила, что форма такой организации обсуждается: это может быть как банк, так и фонд.

Не все банки согласились с результатами рейтинга — среди них Россельхозбанк, «Уралсиб», Сбербанк и «АК Барс», банк «Российский капитал» В пресс-службе Россельхозбанка в ответ на запрос Forbes отметили, что на сайте банка размещен реестр непрофильных активов и по балансовой стоимости их объем оставляет всего 4,3 млрд рублей.

В пресс-службе банка «Уралсиб» заявили, что к непрофильным активам, по их мнению, относятся только вложения в объекты недвижимости, в том числе в виде акций, долей и паев, которые не используются банком в операционной деятельности.

«Доля таких непрофильных активов у банка составила 3,8% на начало 2017 года и 3,4% на начало 2018-го», — отметили в пресс-службе банка. В Сбербанке также считают, что «подавляющая часть средств, отраженных в таблице, является «профильными» вложениями в дочерние предприятия, НПФ Сбербанка и другие организации, играющие важную роль в реализации стратегии банка».

В пресс-службе банка «АК Барс» подчеркнули, что основной объем обозначенных в рейтинге активов составляют ликвидные акции крупнейших российских компаний, котировки которых показывают стабильный рост. В «Российском капитале» сказали, что по их методике подсчета непрофильные активы составляют всего 1,5 млрд рублей. «Большая часть активов, указанных в рейтинге, относится к жилым объектам «СУ-155», строительство которых банк завершает по поручению правительства», — сказали в пресс-службе.

В Альфа-Банке подчеркнули, что банк для работы с непрофильными активами привлекает компанию А1, и считают эту работу успешной. Руководитель дирекции по работе с непрофильными активами банка «Глобэкс» Олег Афанасьев сказал, что в непрофильных активах банка преобладает коммерческая и жилая недвижимость и банк с ней активно работает. Остальные банки не ответили на запрос Forbes

Как банки продают такие активы

Реализация «непрофилей» — непростая задача, главным образом потому, что в условиях стагнирующей экономики большинство таких активов трудно продать по балансовой стоимости, говорит Ольга Ульянова из Moody’s. Продажа же с дисконтом означает для банка немедленное признание убытков. Поэтому банки в индивидуальном порядке решают, в какие сроки и какими способами избавляться от «непрофилей».

К наиболее ликвидным активам относится движимое имущество, активы средней ликвидности — это офисы и земельные участки, которые можно продать, но с дисконтом, неликивд — это оборудование и станки, которые продать практически невозможно, перечисляет Павел Самиев.

Некоторые банки надеются на собственные силы, некоторые создают специальные структуры для работы с проблемными и непрофильными активами, отдельные игроки привлекают внешних партнеров, прежде всего риелторов, рассказывает Волков.

В ноябре 2016 года экс-глава Минэкономразвития Алексей Улюкаев говорил, что госкомпании не должны держать на балансе непрофильные активы, и если они не справляются с этой задачей, их нужно лишить господдержки.

В мае 2017 года правительство утвердило методику, которая перечисляет, какие активы подлежат продаже, а какие нет. Если компаниям так и не удастся продать непрофильные активы, то их придется передать государству.

На сайте Россельхозбанка есть протокол от сентября прошлого года, согласно которому утверждены программа отчуждения непрофильных активов и их реестр. Общий объем активов, с которыми РСХБ работает по этой программе, по балансовой стоимости составляет чуть больше 4 млрд рублей, однако рыночная стоимость гораздо меньше — всего 1,4 млрд рублей. Сбербанк у себя на сайте предлагает даже взять кредит на покупку непрофильных активов. Аналогичные услуги продвигаются и на сайте ВТБ.

Но не стоит забывать, что значительная часть рисков, связанных с этими активами, зачастую остается с банками даже после избавления от «непрофиля». Эти риски воплощаются либо через кредитование сторонних инвесторов на покупку таких активов, либо через кредитование аффилированной структуры по работе с ними, поясняет Волков. «Показателен здесь пример Промсвязьбанка, который еще после кризиса 2008 года получил в собственность много непрофильных активов, после чего начал оздоравливать эти бизнесы, предоставляя им кредиты. В итоге риски этих активов остались на банке до сих пор и среди прочего стали причиной его санации в конце 2017 года» , — заключил эксперт.

Топ-20 банков по абсолютному объему непрофильных активов

Источник: «Эксперт РА» по данным публикуемой отчетности банков (101-я форма). Прочерк по банку «Уралсиб» за 2017 год означает, что банк не раскрывал на тот момент соответствующую отчетность.

Методология подсчета:

В качестве непрофильных активов учитывались остатки по следующим счетам формы 0409101 (далее — форма 101): 61011 (внеоборотные запасы), 47901 (активы, переданные в доверительное управление), 60106 (паи паевых инвестиционных фондов), 60118 (акции, паи, переданные без прекращения признания), 61901 (земля, временно неиспользуемая в основной деятельности), 61902 (земля, временно неиспользуемая в основной деятельности, переданная в аренду), 61903 (недвижимость (кроме земли), временно неиспользуемая в основной деятельности ), 61904 (недвижимость, кроме земли, временно неиспользуемая в основной деятельности, переданная в аренду), 61905 (земля, временно неиспользуемая в основной деятельности, учитываемая по справедливой стоимости), 61906 (земля, временно неиспользуемая в основной деятельности, учитываемая по справедливой стоимости, переданная в аренду), 61907 (недвижимость, кроме земли, временно неиспользуемая в основной деятельности, учитываемая по справедливой стоимости), 61908 (недвижимость, кроме земли, временно неиспользуемая в основной деятельности, учитываемая по справедливой стоимости, переданная в аренду), 61911 (вложения в сооружение (строительство) объектов недвижимости, временно неиспользуемой в основной деятельности), 62001 (долгосрочные активы, предназначенные для продажи), 62101 (средства труда, полученные по договорам отступного, залога, назначение которых не определено), 60102 (акции дочерних и зависимых организаций), 60104 (акции дочерних и зависимых организаций-нерезидентов), 60202 (средства, внесенные в уставные капиталы организаций), 60204 (средства, внесенные в уставные капиталы организаций-нерезидентов).

На указанных счетах могут отражаться также активы, являющиеся профильными для банка, однако доля таких вложений оценивается как не превышающая 10% от общей оценки объема непрофильных активов. Кроме того, непрофильные активы в некоторых случаях могут отражаться и на счетах, не учтенных в расчетах (например, на счетах 506 и 507, а в случае продажи имущества в рассрочку — «расчеты с прочими дебиторами», «расчеты с поставщиками, подрядчиками и покупателями»), что отчасти компенсирует упомянутое выше вероятное завышение оценки. Вложения в капитал кредитных организаций, включая банки-нерезиденты, рассматривались как профильные.