Банк России изменил подход к формированию Ломбардного списка, в котором сейчас находятся бонды на 8 трлн рублей

Первая новость состоит в том, что Банк России планирует в период с 1 октября 2017 года по 1 июля 2018 года поэтапно исключить из Ломбардного списка все облигации и еврооблигации российских банков и ВЭБа, а также международных финансовых организаций и страховых компаний. Облигации с ипотечным покрытием остаются в Ломбардном списке.

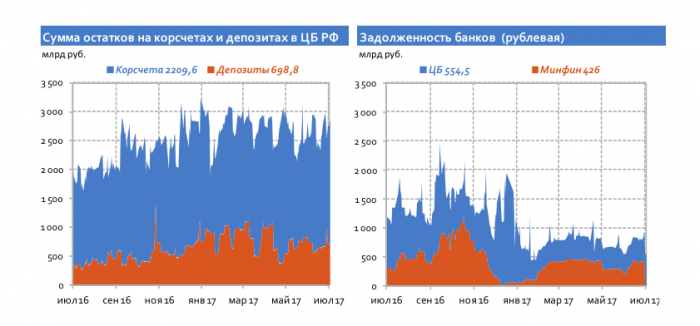

Прямой негативный эффект для банковской системы от этих решений будет минимальным, поскольку за последние два года банки практически полностью отказались от операций рефинансирования в ЦБ в силу высокого уровня ключевой ставки и избытка ликвидности в системе. Общая рублевая задолженность банков перед регулятором составляет сейчас около 0,5 трлн рублей. Остаток задолженности по операциям валютного РЕПО также незначителен — всего $1,9 млрд. При этом объем размещаемых банками средств на депозитах в ЦБ РФ в течение 2017 года вырос до 0,5–0,9 трлн рублей. До конца текущего года ЦБ прогнозирует, что профицит ликвидности в банковской системе (превышение депозитов над кредитами ЦБ) вырастет до 0,9–1,4 трлн рублей.

В случае ухудшения ликвидной позиции банки сохраняют возможность использовать для операций рефинансирования ОФЗ и бонды корпоративных заемщиков. Общая стоимость доступного для операций рефинансирования в ЦБ портфеля облигаций на балансе банков (за исключением финансового сектора) составляет около 7,2 трлн рублей, в том числе 3,2 млрд рублей — госбумаги и 4,0 трлн рублей — облигации корпоративного сектора.

Источник: ЦБ РФ, PSB Research

В настоящее время в Ломбардный список включены облигации банков на 2,7 трлн рублей, в том числе 1 трлн рублей — рублевые облигации и 1,6 трлн рублей — евробонды. Исключение бумаг из Ломбарда снизит их привлекательность. Мы ожидаем, что в условиях профицита ликвидности банки не будут предлагать премию за размещение новых бондов в рынок, а также будет происходить уменьшение объема бумаг в обращении (примерно на 0,4 трлн рублей в год).

В первую очередь будет происходить сжатие рынка рублевых банковских облигаций. Еврооблигации, где значительный объем выкупается иностранными инвесторами, останутся доступным инструментом фондирования крупных частных банков. Госбанки, для которых рынок евробондов закрыт из-за санкций, будут стремиться заместить рыночное фондирование средствами клиентов. Причем, для выполнения норматива краткосрочной ликвидности в соответствии с Базель-III, банки будут предъявлять более высокий спрос на депозиты корпоративных клиентов, которые не могут быть досрочно отозваны.

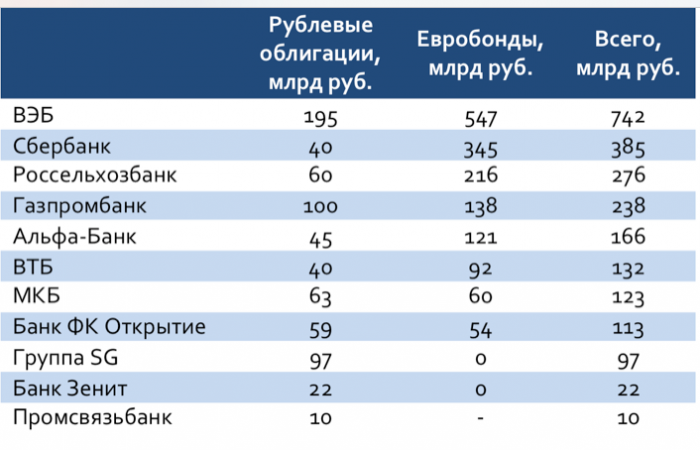

Наибольший объем облигаций, включенных в Ломбардный список, имеют следующие банки: ВЭБ, Сбербанк, РСХБ, ГПБ, «Альфа-Банк», ВТБ, МКБ, «ФК Открытие», группа SG, «Зенит». На топ-10 приходится 85% от всего объема включенных в Ломбардный список бумаг банковского сектора.

Сокращение спроса на бонды будет критично для ВЭБа, поскольку за счет облигаций (с Ломбардным статусом) сформировано около 20% пассивов госкорпорации. Правительство для поддержки ВЭБа готово разрешить госкорпорации привлекать во вклады средства юридических лиц. Изменения в федеральном законе «О банке развития» утверждены правительством 13 июля и направлены на рассмотрение в Госдуму. У остальных банков доля рыночного фондирования составляет менее 7% от пассивов. К тому же график погашения облигаций, распределенный на горизонте 1-5 лет, позволяет снизить риски рефинансирования.

Вместе с повышением спроса на средства клиентов со стороны крупных банков-эмитентов облигаций мы ожидаем сокращение их активности на депозитных аукционах Банка России.

Крупнейшие банки, имеющие в обращении ломбардные облигации

Источник: Cbonds, PSB Research

Вторая новость: для облигаций корпоративного сектора и субфедеральных облигаций с 14 июля действуют новые критерии включения и сохранения в Ломбардном списке. Новые выпуски облигации субъектов РФ и муниципальных образований для того, чтобы их включили в Ломбардный список, теперь должны иметь кредитный рейтинг на уровне не ниже «ruВВВ» от агентства «Эксперт РА» или АКРА. Рейтинги международных агентств Банком России с 14 июля не применяются. С 1 января 2018 года облигации регионов, не соответствующие новым рейтинговым требованиям, исключаются из Ломбардного списка.

Для включения новых облигации корпоративных заемщиков в Ломбардный список с 14 июля необходимо наличие кредитного рейтинга на уровне не ниже «ruВВВ», присвоенного агентством АКРА. Ранее включенные в Ломбардный список облигации корпоративных заемщиков могут быть использованы для операций РЕПО с Банком России до окончания срока обращения или погашения бумаг.

Несмотря на то, что операции РЕПО с Банком России сейчас практически не используются банками, Ломбардный статус бумаг повышает их привлекательность с точки зрения возможности привлечения ликвидности в случае необходимости. Поэтому мы ожидаем, что эмитенты начнут более активно получать рейтинги от АКРА и «Эксперт РА».

В настоящее время только два эмитента из числа корпоративных заемщиков имеют рейтинги АКРА («Автодор» и «Газпром нефть»). В свете отсутствия необходимых рейтингов мы ожидаем, что на рынке первичных размещений корпоративных бумаг во втором полугодии будет низкая активность. В прошлом году российские компании разместили новые облигации, которые вошли в Ломбардный список, на 1,1 трлн рублей. Для того, чтобы компенсировать временное закрытие долгового рынка (пока не будут получены рейтинги АКРА) корпоративный сектор увеличит спрос на кредиты. В свою очередь дефицит предложения новых Ломбардных бумаг будет стимулировать рост спроса на корпоративные облигации на вторичном рынке.

На рынок ОФЗ сокращение Ломбардного списка окажет позитивное влияние. Мы ожидаем, что в ответ на применение Банком России новых подходов к формированию Ломбардного списка российские банки будут исключать из своих портфелей неломбардные бумаги. В свою очередь, освобождающиеся ресурсы будут направляться на покупку ликвидных ОФЗ.

Для частных инвесторов рынок облигаций сейчас представляет более интересные возможности, чем хранение средств на депозите. Ликвидные ОФЗ со сроком погашения от 0,5 года до 3 лет можно купить с доходностью 8,0–8,1% годовых, тогда как средний уровень ставок по вкладам в топ-30 банков находится сейчас в диапазоне 5,5-6,5% годовых. Преимуществом облигаций перед депозитом является сохранение накопленного купонного дохода при продаже, тогда как при досрочном расторжении вклада процентный доход теряется. Кроме того, инвестор может заработать на росте котировок облигаций.