Пока биткоин остается горячей инвестиционной идеей, возможность его использования в качестве платежного средства выглядит призрачной

В России статус первой криптовалюты выглядит неопределенным: биткоин то запрещают и грозят уголовными сроками, то видят в нем большие перспективы и планируют создавать криптовалютные песочницы. Представители власти то вторят коллегам из-за границы, то занимают кардинально противоположную позицию, объясняя это классическим «у России свой собственный путь». Складывается впечатление, что большинство лидеров мнений, озвучивающих свою точку зрения, просто пока не до конца разобрались в теме.

Давайте посмотрим на сложившуюся рыночную ситуацию, не вникая в юридические тонкости, и определим место биткоина в существующей парадигме.

Инвестиции, а не платежи

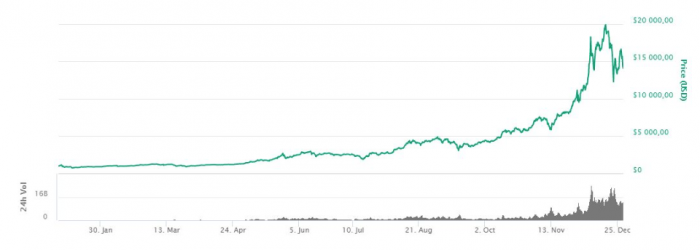

Обратимся к графику роста цены биткоина (по данным coinmarketcap.com) с 1 января по 28 декабря 2017 года.

Этот график наглядно и убедительно показывает, что биткоин — прекрасное средство для инвестиций в среднесрочной и долгосрочной перспективе, несмотря на его невероятные амплитуды: в начале года он стоил менее одной тысячи долларов, к концу — уже $20 000. Сторонники криптовалют предрекают биткоину в 2018 году новые высоты в $40, $50 и даже $100 000 долларов. А Джон Макафи, основатель бренда McAfee, уверен, что BTC достигнет и $1 млн за монету к концу 2020 года.

Разница между экстремумами делает биткоин выгодным инструментом для биржевой криптоторговли: в последние две недели уходящего года цифровой актив показал картину, достойную «американских горок», обрушившись с $20 000 до $12 000 и позволив инвесторам закупиться на «низах». Конечно, биткоин еще не раз «сходит» вниз, но таких значений мы можем больше не увидеть. Но каждый, кто знаком с первой криптовалютой, жалеет о том, что не купил ее в 2009 году или хотя бы в начале 2017 года. Через 3-5 лет мы будем жалеть, что не купили ее сегодня.

Таким образом, поскольку биткоин сейчас — это инвестиционный инструмент, способный принести сотни и тысячи процентов прибыли держателям, практически никто не расплачивается им за товары повседневного спроса. Еще одна причина, по которой биткоин не используется в расчетных операциях — это низкая скорость транзакций. Перевод может длиться часами, что, конечно, не устраивает ни продавца, ни покупателя.

Наконец, важным фактором являются высокие комиссии. Чтобы купить гамбургер за $5, вы заплатите комиссию в $20. Для микротранзакций биткоин на данном этапе не подходит.

Что может изменить ситуацию

Ответом на этот вопрос могут стать снижение ажиотажа вокруг биткоина, а также самой технологии блокчейн через повсеместное внедрение криптовалют в реальную жизнь общества, повышение уровня знания о технологии и криптовалютах и взвешенной, объективной реакции со стороны правоохранительных органов. Безусловно, следует отметить особую роль первых лиц государства и регулятора в поддержке криптовалют.

Том Ли, партнер и руководитель исследовательского отдела компании Fundstrat Global Advisors, сравнивает всплеск интереса к биткоину с социальными сетями — как только последние плотно вошли в повседневную жизнь человека, то стали восприниматься как нечто должное и неотъемлемое. То же произойдет и с биткоином: его социализация — ключ к повсеместному использованию и стабильному курсу.

Что еще может препятствовать самой большой по капитализации криптовалюте стать платежным средством и конкурентом фидуциарных валют? Скорость транзакций и относительно небольшой размер блока. Это уже вопросы непосредственно к технологии, а не к рынку.

И здесь разработчики готовятся представить свое решение: австралийская USID, заявившая о технологии, способной превысить возможности классических платежных систем по обработке платежей в секунду в 10 раз; российский стартап Waves Platform недавно провел стресс-тест своего NG-решение, подтвердивший пропускную способность порядка 17 тысяч операций в минуту.

Проблема с размером блока также решается путем форков, что приводит к появлению новых монет, например биткоин-кэш и биткоин-голд. Это хоть и временное решение, но оно работает. Постоянным решением может стать надстройка на блокчейне — sidechain, с помощью которой мы сможем купить тот же гамбургер так же быстро и дешево, как и за фиатные деньги. Технология уже успешно протестирована командой Lightning Networks.

В результате усовершенствования и самой технологии, и законодательства мы получим биткоин в качестве средства расчета. Это вопрос времени.