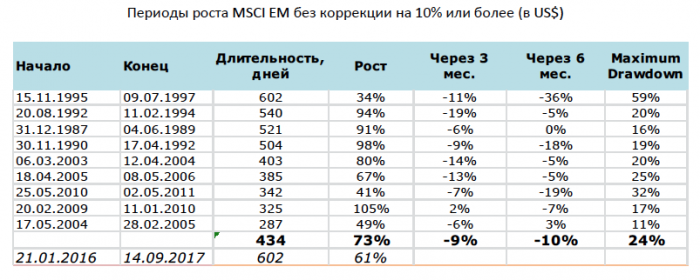

Мы на пороге исторического события: если акции развивающихся стран порастут ещё пару дней, их беспрерывное восхождение станет рекордно длинным за всю историю

Индекс MSCI Emerging Markets последний раз испытывал 10-процентную коррекцию в январе прошлого года, и с тех пор без серьезных откатов растет уже почти 20 месяцев. Более продолжительная нирвана зарегистрирована лишь однажды — в 1995-1997 годах, как раз перед крупнейшим кризисом развивающихся рынков. Вообще, в истории индекса MSCI EM было всего 9 периодов бескоррекционного роста длиной свыше 9 месяцев. И во всех случаях рынок за следующие 6 месяцев как минимум не приносил серьезного дохода, а в среднем — падал на 10%. Лишь однажды поклонникам развивающихся рынков удалось отделаться малой кровью — в 2005 году, после самого краткого из рассматриваемых периодов нирваны, индекс скорректировался всего на 11%. Среднестатистическая же глубина коррекции достигает 24%. То есть рынок обычно отыгрывал назад больше половины своего затяжного роста.

Разумеется, брокеры наперебой убеждают нас, что теперь-то все по-другому. Мир вступил в эпоху абсолютно предсказуемого, всеобщего и вечного экономического роста. Развивающиеся страны сильны как никогда и неподвластны никакой рыночной стихии. Наконец, в самом крайнем случае центробанки всегда защитят и спасут инвесторов от любого риска. Как будто внимая этим заверениям, рынки с начала года действительно почти перестали реагировать на какой-либо риск, погрузившись в абсолютную нирвану.

На самом деле, долговая нагрузка развивающихся стран еще никогда не была так велика. По данным Bank of International Settlements, к концу 2016 года в Китае и Корее она достигла 277% и 282% ВВП соответственно против 226% и 143% в 2007 году. А в Бразилии и Мексике — 131% и 95% против 106% и 58% соответственно. По факту, единственной значимой страной, не увеличившей долг со времен предыдущего кризиса, является Аргентина, где он с 73% приподнялся до 74% ВВП. И то лишь потому что до конца прошлого года ей просто никто не хотел давать денег из-за шлейфа серийных дефолтов.

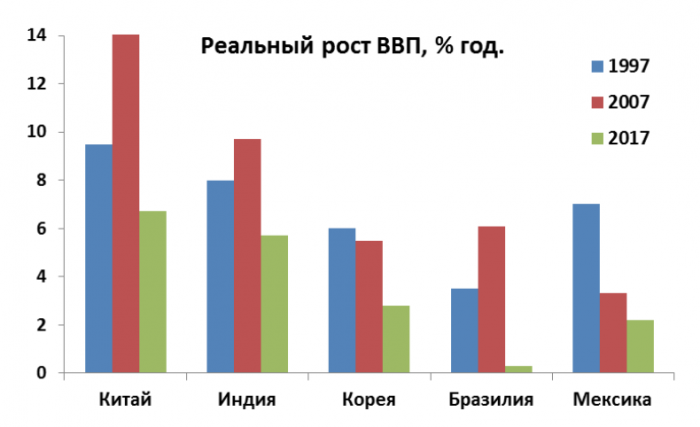

Рекордный приток денег на внутренние долговые рынки развивающихся стран с начала текущего года вряд ли делает их сильнее. Скорее, увеличивает уязвимость к последующему оттоку капитала. Распространяемые в последнее время реляции о глобальном экономическом буме тоже трудно читать без смеха. Весьма забавно, когда двухпроцентный рост ВВП США и еврозоны пытаются выставить невиданным достижением. И старательно игнорируют тот факт, что китайский ВВП раньше рос на 10% в год, а не на 6%, бразильский и мексиканский — на 4-6%, а не на 1-2%. Да и вся мировая экономика по-прежнему движется вдвое медленнее, чем в предыдущем восходящем цикле 2004-2006 гг.

Прибыль эмитентов emerging markets за время последней рыночной эйфории выросла вдвое меньше, чем фондовый индекс — на 31% в долларовом выражении. В результате средний коэффициент P/E по индексу MSCI EM превысил 16. Это меньше, чем 20-й мультипликатор 1997 года. Но уже сопоставимо с уровнями середины 2006 года и гораздо выше чем в 2011-2015 гг. К тому же, почти половина роста долларовой прибыли сложилась за счет укрепления валют развивающихся стран против доллара, которое вряд ли стоит считать надежным фактором поддержки в будущем, учитывая ужесточение политики ФРС.

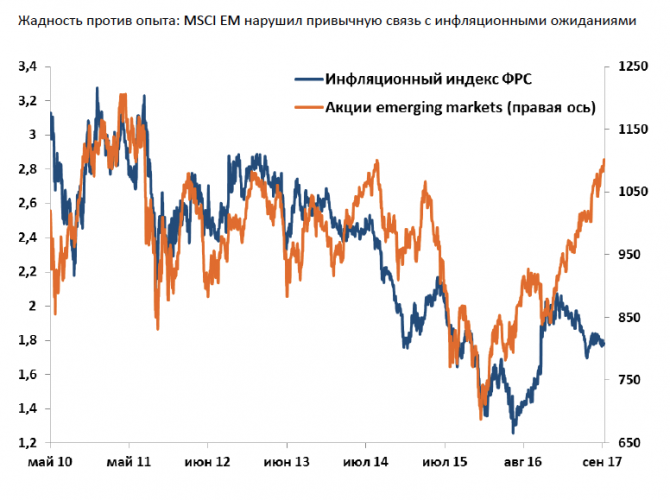

Почти все эти 20 месяцев разогрев рынка акций происходил вопреки снижению инфляционных ожиданий в развитых странах. Исторически фондовый индекс развивающихся стран хорошо коррелировал с инфляционным индексом ФРС. Рост которого обычно служит как индикатором силы конечного спроса в крупнейшей экономике мира, так и показателем pricing power у корпораций, позволяющим увеличивать прибыль. Рекордный разрыв, накопленный с начала 2016 года, подтверждает, что акции росли скорее за счет притока «горячих» денег, чем на фундаментальных факторах. Локомотивом роста MSCI EM до последнего времени оставалось ослабление доллара, ускорившееся в июле-августе. Но и оно может скоро прекратиться. Спекулятивные «шорты» по американской валюте уже близки к историческим максимумам, а ФРС впервые за многие годы готовится сокращать денежную эмиссию. Да и история с пересмотром лимита на госдолг США скорее сработает в поддержку доллара: либо через панику на мировых рынках при задержке с новым увеличением лимита к декабрю, либо из-за рекордного скачка госзаимствований в 4-м квартале.

Впрочем, и помимо фундаментальных факторов всегда стоит помнить о двух главных силах, движущих рынком, — жадности и страхе. Как бы долго и беспредельно на рынке ни царила бы жажда наживы, она всегда в свое время уступает место панике. Которую, возможно, потом и погасят центробанки, но сначала может еще пролиться много спекулятивной крови. Потому что только Великий Будда может вечно пребывать в состоянии нирваны. Простых же смертных, на волне мимолетной удачи вообразивших себя равными богам, настигает жестокая расплата.