Банки усвоили уроки кризисов и стали тщательнее разделять заемщиков на хороших и плохих, в результате чего статистика сбора долгов оказалась наилучшей за многие годы

В прошлом году финансовая система показала впечатляющие результаты по объемам выдачи новых кредитов и займов физическим лицам. Объем кредитования граждан в 2017 году превысил уровни всех предыдущих лет и, более того, перекрыл показатели докризисного 2013 года, когда был выдан рекордный объем кредитов и займов физическим лицам.

При этом показатели риска кредитов нового поколения значительно ниже, чем раньше. Риск первого года новых выдач практически вдвое ниже аналогичного показателя пятилетней давности и в целом по всем продуктам составляет 4,5%.

Столь низкий уровень риска обусловлен несколькими причинами. В первую очередь, финансовые организации скорректировали свои риск-процедуры после кризиса 2014-2015 годов и стали качественнее разделять клиентов на «хороших» и «плохих». Кроме того, снижению риска способствуют и более совершенные механизмы сбора долгов.

Эффективный сбор

Традиционная схема сбора просроченных долгов состоит из трех основных этапов. Первый этап называют soft collection, и на нем работают с просроченной задолженностью до 90 дней. Он подразумевает звонки, письма, sms и иные аналогичные механизмы сбора.

Второй — hard collection — подразумевает работу с просроченной задолженностью от 90 до 180 дней и дополнительно к предыдущим механизмам включает в себя выезд представителя взыскателя на место работы или жительства клиента.

Третий этап — legal collection — предполагает работу с просроченной задолженностью свыше 180 дней путем судебного преследования должника.

Подобная классификация стадий взыскания достаточно условная, и каждый участник рынка может ее корректировать. Основываясь на этом разграничении стадий взыскания, нами была рассчитана эффективность сбора каждой из них.

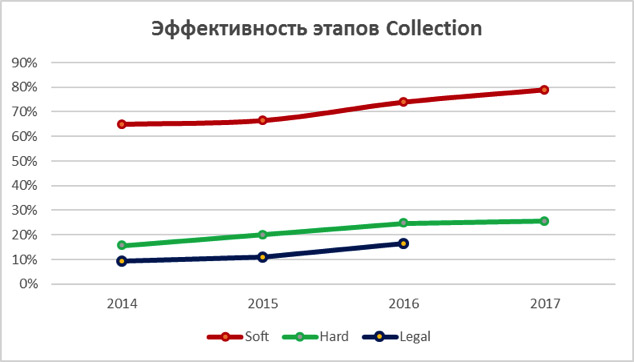

На протяжении последних четырех лет эффективность взыскания каждой стадии взыскания в целом по рынку росла. Чем меньше длительность просроченной задолженности, тем выше эффективность взыскания. На стадии soft collection удалось взыскать 80% задолженности из всей «просрочки», возникшей в 2017 году, что на 14 процентных пункта выше показателя 2014 года.

Аналогичные, хотя и менее ярко выраженные тенденции отмечаются и на иных стадиях сбора задолженности: эффективность в hard collection выросла за тот же период на 10 п.п., а эффективность legal collection» — на 7 п.п.

Самые взыскательные

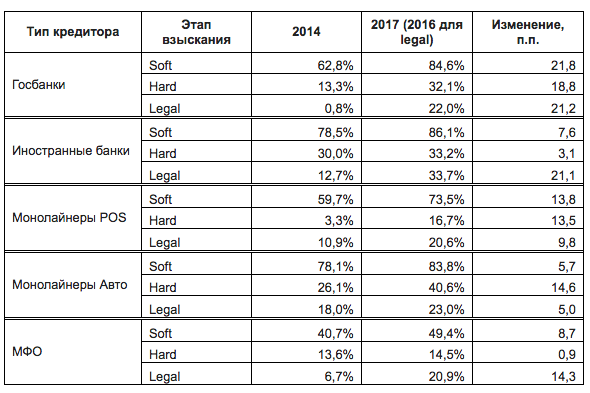

Для анализа причин подобного роста эффективности взыскания все участники рынка кредитования были разделены на 5 групп — госбанки, иностранные банки, монолайнеры POS-кредиторы, монолайнеры авто-банки, МФО. Наибольший рост эффективности взыскания отмечен у государственных банков — на каждой стадии он измеряется двузначными показателями: soft — c 63% до 85%, hard — c 13% до 32%, legal — c 1% до 22%.

Максимальные показатели взыскания характерны и для группы иностранных банков: soft — 86%, hard — 33%, legal — 34%, что объективно может объясняться спецификой клиентской базы. Ведь для ряда иностранных банков профильными клиентами считаются сотрудники крупных иностранных компаний с присущими им кредитной и корпоративной культурами.

Наиболее высокий показатель взыскания на стадии hard отмечен для группы авто-банков — 40,6%, по сравнению с 2014 годом он увеличился более чем на 50%. Столь высокий уровень взыскания также объясняется спецификой кредитного продукта — де-факто автокредит можно рассматривать как залоговый продукт, по которому уровень взыскания всегда был выше, чем по необеспеченным кредитам.

В аутсайдерах по эффективности взыскания находятся компании микрофинансового рынка с наименьшими показателями эффективности на всех стадиях сбора задолженности и одной из самых слабых динамик с 2014 по 2017 годы: soft — c 41% до 49%, hard — c 13% до 14%, legal — c 7% до 21%.

В целом, уровень взыскания на российском рынке в целом соответствует или превосходит аналогичные показатели в других развивающихся странах. Для примера можем сравнить уровень взыскания по необеспеченным продуктам на рынках Индии и России. В Индии на этапе soft коллекторы собирают 75%, на стадии hard — 10%, а на стадии legal — 5%.

Жизнь взаймы. Смогут ли частные приставы собрать все долги россиян