Какой будет динамика российского фондового рынка и курса рубля?

2016 год запомнился на мировых финансовых рынках в первую очередь двумя относительно неожиданными событиями — победой Дональда Трампа на президентских выборах в США и итогами референдума о выходе Великобритании из Европейского Союза (Brexit). Если Brexit спровоцировал обвал британского фунта, то победа Трампа поспособствовала резкому восстановлению акций компаний финансового сектора, снижавшихся большую часть года из-за опасений реализации нескольких рисков с одним из важнейших для финансовой системы банков — Deutsche Bank.

Если говорить о российском рынке, то можно выделить три тренда прошлого года, наблюдавшихся в основных классах активов: укрепление рубля, рост рынка акций, снижение доходностей по облигациям.

Вопреки ожиданиям большинства аналитиков российский рубль сумел стабилизироваться. Многие уже и не вспомнят, что в начале 2016 года доллар оценивался дороже 85 рублей, сильная волатильность позабыта, участники рынка считают, что динамика укрепления рубля продолжится и в 2017 году. Ряд западных банков прогнозирует, что рубль останется привлекателен для операций carry trade, ведь доходность рискнувших годом ранее могла быть достаточно высокой. Одним словом, сейчас ожидания кардинально отличаются от того, что было ровно год назад. Оправдаются ли прогнозы в этот раз? Следует быть осторожным, когда есть ощущение стабильности, не забывая о недавнем прошлом. Доллар во второй половине года был очень силен по отношению как к ряду валют стран развитых экономик, так и развивающихся. Котировки рубля не смогут долго игнорировать этот фактор, если подобная динамика будет наблюдаться и в этом году. Тренд на укрепление рубля инерционно сильный, но тенденция легко может измениться при ухудшении внешних факторов.

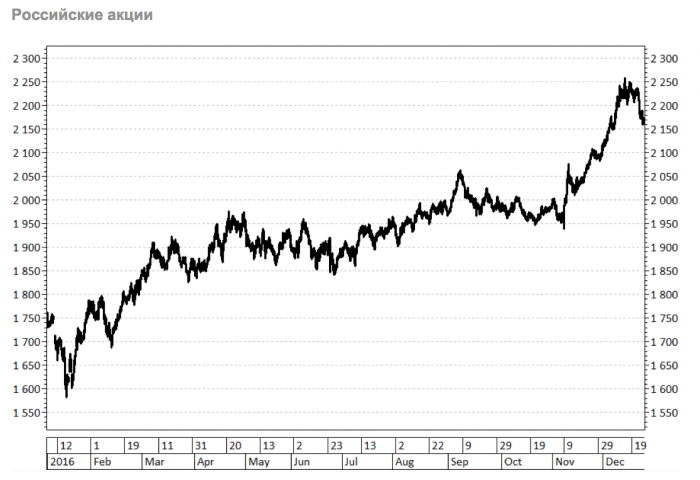

Российские акции

Индекс ММВБ в 2016 году обновил свои исторически максимальные значения. Несмотря на то что большая часть года проходила в торговых диапазонах, можно отметить восходящую динамику начала и конца года. Локомотивом роста выступили акции Сбербанка, хотя и многие другие бумаги показали существенный рост. Вероятно, следует ожидать коррекцию или консолидацию в первой половине 2017 года, учитывая тот факт, что наш рынок смотрелся последние несколько месяцев существенно лучше рынков акций развивающихся стран.

Еще когда у России был инвестиционный рейтинг от трех основных рейтинговых агентств (Moody’s, Fitch, Standard & Poor’s), не было санкций, а ставка ФРС была на максимально низком уровне, еврооблигации ряда российских компаний показывали доходность выше, чем сейчас, или на сопоставимом уровне, если сравнивать выпуски с одинаковым сроком до погашения. Казалось бы, очень странная ситуация, после паники конца 2014 года инвесторы сильно переоценили российские риски, судя по ценам евробондов. О какой-либо премии за риск говорить не приходится, скорее наоборот, рынок выглядит несколько перегретым. Обвальное падение трежерис после президентских выборов в США, выход из рискованных активов на Brexit – не оказали существенного влияния на евробонды российских эмитентов. Коррекция в облигациях, срок погашения которых не раньше двух-трех лет, была бы весьма логичной. А инвесторам, считающим текущую доходность евробондов российских компаний приемлемой, можно рассмотреть бумаги западных эмитентов с более высоким рейтингом.

Если говорить о локальном рынке, рублевых инструментах, то основным драйвером в 2016 году можно считать ЦБ РФ. Банк России дважды понижал ставку, а в ценах на облигации уже заложены ожидания продолжения цикла снижения ставок. Доходности все ниже, но премия к банковским депозитам пока присутствует. Интересными для инвестирования выглядят ОФЗ с переменным купоном (с привязкой к RUONIA). А если будет отменен налог на купоны по корпоративным бумагам, выпущенным в 2017 году, нужно будет внимательно следить за новыми размещениями компаний с высокими рейтингами по внутренней шкале.

Мировые рынки

Рост индекса доллара (DXY) можно назвать основным потенциальным трендом 2017 года. Для этого есть ряд фундаментальных предпосылок — начавшийся цикл повышения ставок ФРС США против затянувшихся мягких монетарных политик ЕЦБ, Банка Японии или потенциального негативного эффекта (для фунта) от выхода Великобритании из Европейского Союза. Ранее сильный доллар негативно сказывался на сырьевых активах, так что возобновление негативного влияния на котировки нефти или, например, меди при росте доллара США исключать не стоит.

Интригой года можно назвать динамику американских казначейских облигаций, продолжится ли снижение в бумагах или нет.

Важен портфельный подход в инвестировании. Оптимальным выглядит диверсифицированный набор финансовых инструментов, в котором для консервативных инвесторов предпочтение отдается бумагам с фиксированным доходом. Увеличение объема более коротких бондов в портфеле помогло бы спокойно пройти возможное продолжение повышения ставки в США, а также вероятный рост доходности по более длинным бумагам. Долю кеша можно использовать для покупок облигаций на просадках, а ограниченную в объеме долю акций – на случай продолжения тренда четвертого квартала 2016 года.