Государство стимулирует переток денег населения из депозитов в альтернативные инcтрументы. Получается пока не очень.

Государство в лице разных регуляторов подталкивает россиян к покупке инвестиционных инструментов. Чтобы стимулировать приток на фондовый рынок массового розничного инвестора, ЦБ и Минфин внедряют довольно простые инструменты с невысоким порогом входа, в частности, индивидуальные инвестиционные счета (ИИС) и народные облигации (ОФЗ-н).

Пропаганда инструментов рассчитана на непрофессиональных инвесторов – ОФЗ-н и ИИС преподносятся как более интересная альтернатива банковским вкладам, ставшим невыгодными из-за постоянно снижающихся ставок. Однако в реальности эти инвестиции востребованы далеко не массовым сегментом инвесторов. При этом ИИС с ОФЗ-н перетягивают друг у друга средства россиян вместо сочетания в их инвестиционных портфелях. Было бы логично рекламировать эти инструменты в связке, если есть глобальная цель – стимулировать приток средств частных инвесторов.

Сегодня большинство направлений розничных инвестиций показывает рост. Так, например, в 2016 году был настоящий «бум» в сегменте инвестиционного страхования — прирост инвестиционного страхования жизни (ИСЖ) составил более 66%, и в 2017 году этот тренд продолжается – в I квартале сборы по ИСЖ выросли еще на 44%. Прогноз по темпам прироста на ближайшие три года 15-20% ежегодно.

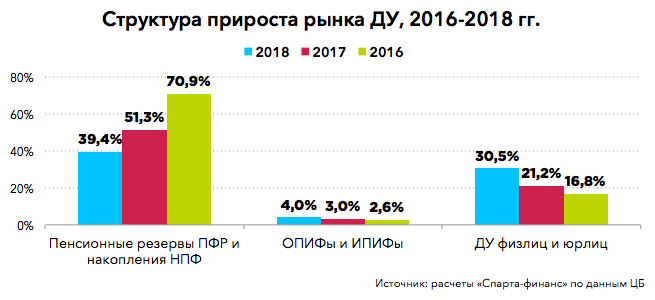

Растут и розничные ПИФы. В 2016 году нетто-приток в открытые ПИФы составил 12,4 млрд рублей. В 2017 года положительная динамика в сегменте ПИФов продолжилась: сумма чистых активов (СЧА) ПИФов увеличилась на 148,9 млрд рублей (до 2,7 трлн рублей). Прирост СЧА на 114,5 млрд рублей обеспечил приток новых инвестиций: объем выдачи паев составил 133,6 млрд рублей, а объем погашений — 19,1 млрд рублей. Во II квартале, по данным Национальной лиги управляющих, активы под управлением топ-15 управляющих компаний выросли всего на 1,2% (в I квартале – на 9%), при этом темпами быстрее рынка (рост на 10-13%) росли именно компании, привлекающие средства в индивидуальное ДУ и розничные ПИФы. По прогнозам, рынок в 2017 году превысит планку в 6 трлн рублей, преимущественно за счет розничных сегментов – ДУ и ПИФов.

Именно из-за мощной информационной пропаганды наиболее раскрученными инструментами стали ИИС и ОФЗ-н.

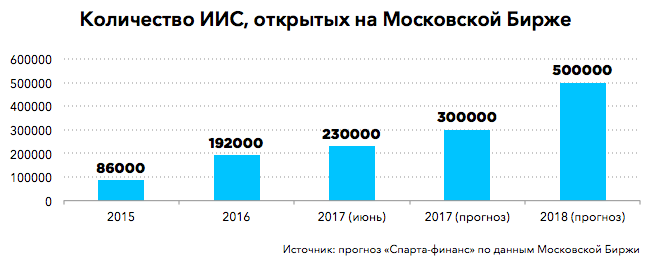

На конец июня 2017 года число ИИС составило около 230 000 (на конец 2016 года – 192 000). При этом количество активных счетов (более пяти сделок в месяц) в 2016 году выросло до примерно 50%. Прогноз на 2017 год – 300 000 счетов. По сравнению с западными рынками, число ИИС у нас пока скромное, например, в Японии в первый год существования было открыто 6,5 млн инвестсчетов (NISA), в США инвестсчета (IRA) есть у 80% населения, в Великобритании (ISA) – у 50%. Однако налицо ускорение динамики спроса на ИИС и в России.

В апреле 2017 года состоялся первый выпуск ОФЗ-н (на 15 млрд рублей), и бумаги пользовались очень высоким спросом у населения. Выпуски ОФЗ-н будут проходить ежегодно на 20-30 млрд рублей, конечная цель – привлечь 1 трлн рублей длинных денег, по словам министра финансов Антона Силуанова, из-под подушек россиян.

Финансовый регулятор и правительство совершенно явно стимулируют недепозитную инвестиционную активность и стремятся перенаправить, по крайней мере, часть средств населения в другие, альтернативные формы. В июне 2015 года на ПЭФ первый зампред ЦБ Сергей Швецов заявил, что ЦБ создаст систему стимулов для притока денег на рынок от населения – порядка 15 трлн рублей к 2020 году.

Однако, несмотря на рост спроса на народные инвестиции, эффект от стимулирующей госполитики в этом направлении пока неполный и не совсем тот, который анонсирован регуляторами. В эти пропагандируемые как массовые инструменты инвестирования, как правило, идут далеко не самые неподготовленные инвесторы, а, скорее, обеспеченные граждане с определенным опытом работы на бирже: такая аудитория и у ПИФов, и у ДУ, и даже у тех, кто покупает обычные ОФЗ. Обычные ОФЗ только за I квартал 2017 Минфин разместил на 400 млрд рублей. Да и ИИС, как правило, открывают люди, уже имеющие опыт с биржевыми сделками. По данным отчета Московской биржи, большинство держателей ИИС узнали о них благодаря рекламе профучастников фондового рынка (43%).

Во-вторых, ИИС с ОФЗ-н перетягивают друг у друга клиентскую базу и конкурируют друг с другом в информационном поле. Например, недавно в ИИС был увеличен взнос с 400 000 рублей до 1 млн рублей, ожидается принятие закона о страховании инвестиций на инвестсчетах. Тут же ЦБ говорит о новых выпусках ОФЗ-н на большие суммы, причем их уже можно будет купить у многих банков-партнеров.

Происходит своеобразный «продуктовый каннибализм», хотя эти инвестинструменты могли бы развивать друг друга. Например, те, кто захочет купить «народные» бумаги, могли бы делать это через ИИС, либо те, кто хочет получить налоговую «доходность» от инвестирования, могут открывать ИИС и с их помощью покупать сначала ОФЗ-н, а потом, возможно, и другие инвестиционные инструменты –например, открытые ПИФы. Однако, чтобы эта практика разошлась действительно на широкий круг инвесторов, надо, чтобы прошло время, продолжила расти инвестиционная грамотность населения и реальные доходы россиян – и их способность инвестировать сбережения. Быстрых побед на рынке не будет, но в перспективе пропагандируемые «массовые» инвестиционные инструменты могут стать неплохой базой для формирования сегмента массовых розничных инвестиций.