Рубль сохранит свой статус одной из самых привлекательных валют для стратегии кэрри-трейд, если американские власти не станут вводить запрет на покупку ОФЗ в рамках новых санкций. Однако даже реализацию этой угрозы нельзя назвать катастрофой для рублевых активов

Начало нового, 2018 года оказалось весьма успешным для рублевых активов. На фоне протестов в Иране и ослабления доллара цены на нефть впервые с декабря 2014 года протестировали уровень $70 за баррель. В результате рубль в январе укрепился почти на 2% и сейчас курс приближается к рубежу 56,5 рублей за доллар, а доходности десятилетних ОФЗ снизились примерно на 10 базисных пунктов до 7,45% годовых. Спрос же на рублевые активы есть как со стороны локальных участников, так и иностранных инвесторов, влияние которых на российский рынок заметно возросло.

По итогам 2017 года приток средств иностранных инвесторов в ОФЗ, согласно предварительной оценке, достиг 710 млрд рублей. Это более чем в полтора раза больше, чем в прошлом году. В итоге доля нерезидентов на рынке ОФЗ превысила 30%, а объем рублевых гособлигаций, которыми они владеют, в номинальном выражении составил свыше 2,2 трлн рублей.

Отчасти благодаря столь значительному интересу иностранных инвесторов к рублевым госбумагам Минфину удалось занять на рынке в 2017 году рекордные 1,7 трлн рублей. Покупки ОФЗ нерезидентами стали своего рода стабилизатором для рубля на фоне сокращения профицита счета текущих операций во втором и третьем кварталах 2017 года и покупки Минфином валюты для пополнения резервов.

Существенная часть позиций в ОФЗ не захеджирована от риска ослабления рубля. Использование таких инструментов, как расчетный форвардный контракт (NDF) и валютно-процентный своп (cross-currency basis swap), ограничивает возможность получения дополнительного дохода по сравнению с вложениями в суверенный долг развитых стран, в том числе в казначейские облигации США. Глобальные инвесторы не хеджируют валютные риски не только на российском, но и на большинстве развивающихся рынков. В этой связи в качестве критериев привлекательности таких рынков в первую очередь рассматриваются реальные доходности, а также устойчивость национальной валюты.

Бегущие впереди

В текущем году в США ожидается дальнейшее ужесточение денежно-кредитной политики — сейчас инвесторы ориентируются на три повышения ставки ФРС до 2–2,25%. Рост ставки ФРС несет в себе риски для развивающихся рынков, так как традиционно приводит к оттоку с них средств, делая активы, номинированные в долларах, более привлекательными для широкого круга инвесторов.

Банк России, наоборот, продолжит снижать ключевую ставку, хотя уменьшение будет происходить не столь быстрыми темпами, как в 2017 году, когда ставка была пересмотрена на 225 базисных пунктов вниз, до 7,75%. Тем не менее Россия, по нашему мнению, останется одним из наиболее привлекательных рынков среди развивающихся с точки зрения стратегии кэрри-трейд (игры на процентных ставках), предлагая хорошее сочетание фундаментальных характеристик и доходностей.

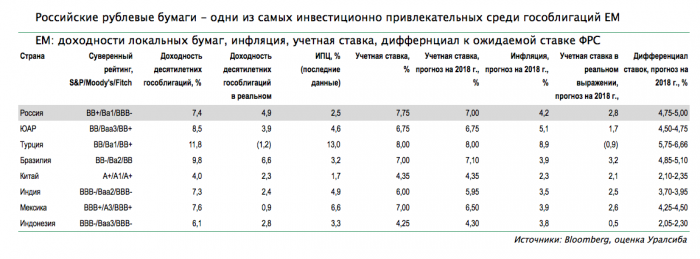

Глобальные инвесторы обычно рассматривает в качестве ближайшей альтернативы России ЮАР, Турцию и Бразилию. Оценка России рейтинговыми агентствами превосходит Бразилию и Турцию — последняя лишилась рейтинга инвестиционной категории в прошлом году и наиболее близка к рейтингам ЮАР, которые в 2017 году были снижены из-за политического кризиса.

Темпы роста российской экономики далеко не самые высокие среди рассматриваемой группы из восьми стран. Однако отношение госдолга к ВВП у России по-прежнему лучшее — по итогам 2017 года коэффициент должен составить 13,6%. К слову, относительно небольшой размер госдолга объясняет и низкий удельный вес России в глобальных индексах облигаций.

Прогнозируемое нами сокращение дефицита бюджета до 1,1% ВВП в 2018 году должно вывести Россию в лидеры среди развивающихся рынков и по этому показателю. У ЮАР госдолг к ВВП превышает 50%, а дефицит бюджета должен составить 3,8% ВВП в 2018 году. Кроме того, у России самый высокий профицит счета текущих операций по отношению к ВВП, что создает некоторый буфер для рубля на случай девальвации валют развивающихся рынков.

Наконец, инфляция в России замедлилась до 2,5% в годовом выражении — только в Китае рост потребительских цен ниже. В 2018 году мы прогнозируем ускорение инфляции в России до 4,2% годовых, что все равно будет ниже, чем ожидающиеся инвесторами темпы роста потребительских цен в Турции и ЮАР.

Если сравнить доходность десятилетних ОФЗ с показателями десятилетних локальных гособлигаций ключевых развивающихся рынков, то доходность российского госдолга не самая высокая в этой группе. Ставки бондов Турции, Бразилии и ЮАР выше. Однако с точки зрения реальной доходности десятилетние ОФЗ уступают лишь бразильским бумагам — 5% против 7,1% годовых. Более привлекательная доходность последних компенсирует экономические и политические риски Бразилии. Так, в 2015–2016 году экономика этой страны скатилась в глубокую рецессию на фоне роста внутриполитической напряженности.

Инвесторы ждут также снижения ставок центральных банков Мексики и Индии, однако меньшее по масштабу, чем в России. Реальная ставка в России, как мы полагаем, упадет с текущих 5,25% до 2,8%, но, несмотря на это, останется одной из самых высоких среди развивающихся рынков. Более высокую реальную ставку, на уровне 3,2%, инвесторы ожидают в Бразилии только к концу 2018 года. В номинальном выражении к концу этого года разница ставок между Россией и США должна сократиться до 4,75–5% и будет уступать лишь дифференциалу между ставками ФРС с Турцией и Бразилией — стран с более высокими рисками.

Дамоклов меч

Итак, если в 2018 году российский рынок избежит санкций в отношении госдолга, то наша страна будет одной из самых привлекательных среди развивающихся по комбинации фундаментальных макропоказателей и возможности получения высоких реальных доходностей для инвесторов.

Один из ключевых рисков для российского рынка рублевого долга — потенциальные санкции со стороны США, доклад по которым должен быть представлен Конгрессу к 29 января. Сомнений в том, что американские власти введут персональные санкции против ряда российских граждан, уже практически нет. Ключевой вопрос сейчас — это возможные ограничительные меры в отношении госдолга России.

Если решение о таких мерах будет принято, то велика вероятность, что это будет сделано в форме запрета на покупку новых российских госбумаг, как в случае секторальных санкций, введенных в 2014 году. Мы полагаем, что санкции в виде запрета на покупку новых госбумаг приведут к сокращению позиций иностранными инвесторами на 10%, то есть отток из ОФЗ превысит 200 млрд рублей.

Наши расчеты показывают, что на пике продаж ОФЗ и оттока капитала рубль может ослабнуть почти на 20% до 70 рублей за доллар, а доходности ОФЗ — вырасти на 200 базисных пункта до 9,5–9,7%. В такой ситуации Банк России, по нашему мнению, будет вынужден резко повысить ключевую ставку — на 200–250 базисных пункта до 9,75–10,25%.

При этом мы сомневаемся, что ЦБ купит весь объем продаваемых ОФЗ на свой баланс и будет так же активно поддерживать рынок, как он это делал в 2008 году. С тех пор политика регулятора сильно изменилась, в частности был осуществлен переход к свободному курсу рубля, с учетом чего масштабное вмешательство в рыночные механизмы представляется маловероятным. Для российских банков, роль которых в качестве основных держателей ОФЗ заметно возрастет, сохранение негативного кэрри над ставкой РЕПО на протяжении длительного времени будет неприемлемо. Что касается российского правительства — для него со временем станет острее проблема финансирования бюджетного дефицита.

Сценарий введения санкций в отношении госдолга не является для нас основным, но это тот риск, который нельзя недооценивать. Впрочем, за последние три года российская экономика уже не раз демонстрировала умение адаптироваться к внешним шокам. Вспомним введение секторальных санкций, падение курса национальной валюты до 80 рублей за доллар и цены на нефть ниже $40 за баррель. Нет сомнений, что новое испытание в виде ограничений, связанных с ОФЗ, тоже будет преодолено.

Предел падения: когда закончится снижение доллара