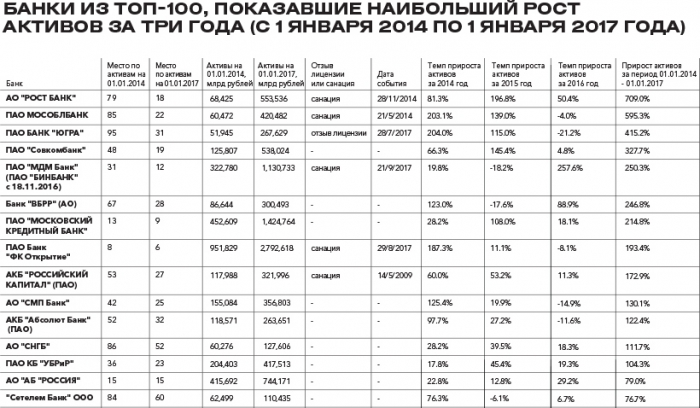

Наибольший рост активов за последние три года показали банки, находящиеся на санации. Всего в ТОП-15 быстрорастущих банков вошли пять таких организаций

В тройку лидеров роста по объему активов среди банков из ТОП-100 за последние три года выбились два санируемых банка — банк «Рост» и Мособлбанк, а также кредитная организация с отозванной лицензией — «Югра». Это говорит о том, что зачастую за экстремальным ростом активов стоят либо рискованные бизнес-стратегии, либо активное участие санаторов, утверждают опрошенные Forbes эксперты.

Банк «Рост», который с конца 2014 года находился на оздоровительных процедурах у Бинбанка, с конца 2015 года — лично у Микаила Шишханова, а с сентября 2017 года — у Фонда консолидации банковского сектора (ФБКС), в 2014 году увеличил активы на 81%, в 2015 году — почти на 200%, а в 2016 — на 50%, говорится в исследовании рейтингового агентства «Эксперт РА», подготовленном специально для Forbes. В этот период средний рост банковских активов по рынку составлял 18,6% в 2014 году, 17,8% — в 2015 и 1% — в 2016 (без учета показателей «СКС Банка»).

Динамика активов банка «Рост» сопоставима с приростом фондирования кредитной организации со стороны Бинбанка, отмечает ведущий методолог «Эксперт РА» Юрий Беликов. Общая сумма межбанковских кредитов, полученных банком «Рост» от Бинбанка, составила порядка 750 млрд рублей, подсчитал старший аналитик АКРА Михаил Доронкин.

Банк «Рост» размещал полученные средства в долгосрочные кредиты корпоративным клиентам, как минимум часть этих займов оказалась невозвратной, констатирует Беликов. По мнению Доронина, банк «Рост» — яркий пример передачи на баланс санируемых банков проблемных активов со стороны санатора. Представители банка «Роста» не стали комментировать свои позиции в рейтинге.

Вторую строчку в списке быстрорастущих банков занял Мособлбанк, оздоровлением которого с мая 2014 года занимается СМП-Банк, находящийся под контролем братьев Ротенбергов. В 2014 году активы Мособлбанка выросли на 203%, в 2015 году — на 139%, а в 2016 году — сократились на 4%. Пассивная база банка в 2015 году росла как за счет привлечения средств компаний, так и межбанковского фондирования, которое, вероятно, в значительной степени обеспечено банком-санатором, говорит Беликов.

У Мособлабанка активно росли как корпоративные кредиты, так и портфель ценных бумаг. При этом совокупный кредитный портфель банка показывает уровень просрочки в районе 50%. Пресс-служба Мособлбанка объяснила рост активов получением финансовой помощи от АСВ (117 млрд рублей), а также исполнением плана финансового оздоровления, который предполагает «формирование существенного портфеля первоклассных ценных бумаг». Наличие проблемных активов банк списал на деятельность предыдущих менеджеров и акционеров.

Третье место в рейтинге занял банк «Югра», который в июле 2017 года лишился лицензии за активное кредитование компаний, связанных с собственниками, на деньги вкладчиков. Активы этого банка росли семимильными шагами в 2014 (204%) и в 2015 (115 %) годах, а в 2016 году кредитная организация уже начала сокращать их, в результате чего произошло сжатие на 21%. В целом за три года банк поднялся с 95-й до 31-й строчки рейтинга по активам.

Из санируемых банков в рейтинге также фигурируют Бинбанк и «ФК Открытие», которые заняли 5-е и 8-е места соответственно. В 2016 году Бинбанк и МДМ-Банк объединились на основе лицензии МДМ-Банка. За счет этого последний увеличил свои активы в 2016 году на 257%. С тех пор и вплоть до передачи банка на санацию в ФБКС никакого роста не было — объединенный банк существовал в законсервированном состоянии, поддерживая свыше 50% своих активов в форме кредитов банку «Рост». Вероятно, именно эти активы и стали причиной санации Бинбанка, поскольку кредитная организация не отражала соответствующие риски в отчетности и не формировала резервы на возможные потери по требованиям к банку «Рост», заключает Беликов.

Банк «ФК Открытие» активно рос в 2014 году. Тогда его активы увеличились на 187% — во многом благодаря сделкам РЕПО с Банком России. Займы от регулятора за 4 квартал 2014 года увеличились со 105,8 млрд рублей до 744,2 млрд рублей. Также росту способствовало привлечение короткого фондирования до 30 дней от компаний — такие депозиты в 2014 году выросли с 482 млрд рублей до 1 трлн рублей, приводит данные Беликов. Впоследствии депозиты были замещены сделками РЕПО, которые в 2015 году достигли 1,2 трлн рублей. Эти операции в большинстве случаев проводились с облигациями «Роснефти».

По словам Беликова, банк значительно нагружал капитал и поддерживал низкий запас ликвидности. «В 2017 году у него наблюдался отток средств корпоратов, которые банк замещал коротким межбанковским привлечением, ухудшая срочную структуру ресурсной базы. Также в первом полугодии 2017 года «ФК Открытие» столкнулся с масштабным дорезервированием по кредитам, что говорило о невысоком качестве его активов», — комментирует эксперт. В конце августа 2017 года банк был отправлен на санацию в ФБКС.

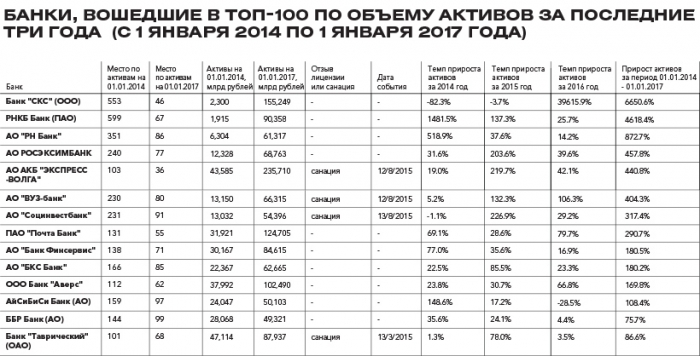

Банки-новички в ТОП-100

За последние три года изменился ландшафт банковского рынка среди сотни крупнейших игроков. В ТОП-100 вошли такие малозаметные участники отрасли, как СКС-Банк, РНКБ, РН-Банк и другие. В 2016 году активы СКС-Банка после его покупки банком МКБ выросли почти на 40000%, что позволило кредитной организации переместиться с 553-й на 48-ю строчку в рейтинге. При этом капитал банка не увеличивался. Добиться такого роста удалось за счет сделок обратного РЕПО с корпоративными клиентами, базу которых, скорее всего, обеспечил материнский банк, допускает Беликов. Впрочем, банк столь же быстро может и потерять активы, так как сделки РЕПО заключаются всего на 30 дней.

Улучшение позиций РНКБ, который с 559-й переместился на 67-ю строчку в рейтинге по активам, в пресс-службе банка объяснили это высокими темпами роста кредитования населения и предприятий Крыма после присоединения полуострова к России в 2014 году. «С конца 2015 года объем корпоративного кредитования вырос более чем в шесть раз, а объем кредитования населения — более чем в два раза, что значительно превышает темпы роста кредитования в целом по банковскому сектору России. За девять месяцев 2017 года более чем в полтора раза вырос объем ипотечного кредитования и кредитования малого бизнеса», — говорится в комментарии пресс-службы РНКБ.

Сильную восходящую динамику показал и Почта-банк, активы которого в 2016 году увеличились на 80%, за счет чего кредитная организация переместилась со 131-й строчки рейтинга на 55-ю. Основной целью создания банка была конкурентная борьба за пенсионные средства, в том числе с традиционным лидером в этом секторе — Совкомбанком. «Судя по темпам роста за последний год, агрессивная реклама и большая сеть продаж сделали свое дело», — резюмирует Беликов.

В целом среди новичков в ТОП-100 также оказалось множество банков, попавших под санацию: «Экспресс-Волга» (на санации у Совкомбанка), ВУЗ-Банк (санируется УБРиР), Социнвестбанк («Российский капитал»), банк «Таврический» (МФК). ВУЗ-банк и Социнвестбанк росли не столько на клиентских средствах, сколько на межбанковских кредитах, которые, скорее всего, поступали от санаторов, полагает Беликов. В пресс-службе ВУЗ-банка объяснили рост активов наращиванием портфеля ценных бумаг, тогда как банк «Таврический» связал динамику своих показателей с получением помощи от АСВ, а Социнвестбанк — с реализацией плана по финансовому оздоровлению банка. В Совкомбанке лишь отметили, что санатор планирует слияние с «Экспресс-Волгой».

Фактор риска

По данным Росстата, экономика России смогла выйти из двухлетней рецессии только в этом году. В таких условиях высокий рост банковских активов не может быть здоровым, подчеркивает аналитик Райффайзенбанка Денис Порывай. По его словам, такая динамика на фоне слабой активности в экономике может выглядеть нормальной только в случае эффекта низкой базы, однако российская банковская система уже достаточно развита.

Когда банк показывает рост активов выше среднерыночного показателя, это вызывает логичный вопрос, не обусловлена ли такая динамика высокорискованной стратегией развития, говорит управляющий директор НРА Павел Самиев. Чтобы наращивать кредитование быстрее рынка, банку нужен больший поток заемщиков, а значит, и более слабые подходы к рискам, поясняет он.

Несколько лет назад у многих банков действительно был активный рост активов, но он нес в себе риски, которые впоследствии привели к утрате финансовой устойчивости ряда организаций. «Расти позволял активный прирост пассивной базы. Некоторые же банки целенаправленно включали режим «пылесоса», чтобы нарастить активы, пусть они и рисковые. Чаще всего этот прирост происходил за счет кредитования бизнеса собственников», — объясняет Самиев.

Впрочем, риски, связанные с чрезмерным ростом кредитного портфеля, могут частично компенсироваться параллельным наращиванием капитала для покрытия потенциальных убытков, отмечает Михаил Доронкин из АКРА. С этой точки зрения нельзя утверждать, что все быстрорастущие банки подрывают свою устойчивость.

То, что санируемые банки растут намного быстрее рынка, вовсе не означает, что у них есть особый доступ к качественным заемщикам. По словам Самиева, чаще всего подобный рост вызван техническими кредитами, которые переводятся с баланса банков-санаторов. Возможность несоблюдения обязательных нормативов санируемыми банками позволяла превращать эти кредитные организации в своеобразные хранилища проблемных активов, говорит Доронкин.

Он отмечает, что тем самым санаторы добивались формального улучшения своего финансового состояния. Формального — потому что передача активов зачастую сопровождалась выдачей санируемому банку необеспеченного межбанковского кредита, который не требовал повышенного резервирования по российскому законодательству, добавляет Доронкин.

Ряд средних банков за указанный период показал неорганический рост активов за счет покупки банковских портфелей либо присоединения других банков. Так, например, в 2016 году произошло объединение Бинбанка и МДМ-Банка, Совкомбанк в 2014 году приобрел ДжиИ Мани Банк, а двумя годами позже — Меткомбанк, приводит пример Доронкин. Качество неорганического роста во многом зависит от того, насколько тщательно была проведена оценка приобретаемых активов. Также имеет значение комплиментарность покупки существующему бизнесу банка, добавляет Доронкин.

По мнению главного аналитика Сбербанка Михаила Матовникова, для некоторых российских банков быстрый рост был частью стратегии — это позволило им войти в категорию too big to fail.

Точки роста

Последние три года точек роста банковских активов было крайне мало, считают эксперты. С 2015 года одним из ключевых драйверов стала ипотека, по которой заемщики редко выходят в дефолт, а спрос среди населения на этот продукт остается достаточно высоким, утверждают банковские аналитики. Многие банки также стали обращать внимание на иные залоговые продукты для населения — автокредиты, кредиты под залог подержанных автомобилей либо неипотечные кредиты под залог жилья, отмечает Доронкин.

Что касается корпоративного кредитования, то в 2014-2015 годах аутсайдером стал сегмент малого и среднего бизнеса, который показал наибольший уровень просрочки, рассказывает эксперт. На этом фоне конкуренция за крупных заемщиков заметно обострилась, но для средних банков вход в сегмент ограничен размером их капитала и стоимостью фондирования, говорит он. Вместе с тем отдельные банки сегодня пытаются наладить кредитование крупных компаний путем организации их облигационных выпусков и последующим выкупом части выпуска на свой баланс, отмечает Доронкин.

В целом в 2016 году банки росли не так агрессивно, как годом ранее, подытоживает Беликов. «Отчасти этому поспособствовала очистка банковского сектора от недобросовестных игроков. Кроме того, рынок охлаждается после кризиса 2014-2015 годов — выраженного дефицита ликвидности уже нет, и приоритеты смещаются от бездумной борьбы за ресурсы в сторону сбалансированного роста», — заключает эксперт.

По мнению Порывая, точки роста должны быть в самой экономике — это запустило бы и банковское кредитование. Однако аналитик пока не видит предпосылок к этому.

Как составлялся рейтинг

В таблицах приведена динамика чистых активов (без учета резервов), рассчитанных по публичной оборотно-сальдовой ведоимости (форма 0409101) по правилам формирования бухгалтерского баланса кредитной организации (формы 0409806). Расчет проводило рейтинговое агенство «Эксперт РА».

В пресс-службе Мособлбанка подчеркнули, что активы, публикуемые в отчетности банка, отличаются от показателя, подсчитанного аналитиками «Эксперт РА» и сформированного на основе собственной методики агентства. Согласно отчетности банка, его активы на начало 2017 года составили 326 млрд рублей. Аналогичный комментарий дал и СМП-Банк, у которого активы по отчетности составили 354 млрд рублей.

Предоставленные пресс-службой ВУЗ-Банка данные по активам несколько отличаются от данных «Эксперт РА» — 12 млрд на 1 января 2014 года и 64 млрд рублей на 1 января 2017 года. Аналогичная ситуация и с банком «Таврический», в котором сказали, что, по их расчетам, активы на 1 января 2014 составили 46 млрд рублей, а на 1 января 2017 года — 86 млрд рублей.

Пресс-службы Рост-Банка, Бинбанка, банка ВБРР, МКБ, СНГБ, УБРиР, «Россия», СКС-Банка, РН Банка, банка «Экспресс-волга», Почта-банка, банка «Финсервис», банка «Аверс», АйСиБиСи Банка и ББР Банка не ответили на запрос Forbes.